Africa, Americhe, Asia e Oceania, Europa e Russia, Notiziario

SACE. Presentata la Mappa dei Rischi 2023, contesto globale di stabile fragilità

Feb

A cura della Redazione

Debolezza del ciclo economico, incertezza geopolitica, allerta climatica ed energetica: il quadro dei rischi globali nel 2023 segnala uno stato di fragilità che rallenta l’attività economica globale e il commercio internazionale. È questo lo scenario che fa da sfondo alla Mappa dei Rischi 2023 di SACE, presentata giovedì scorso, 9 febbraio, all’evento streaming Stabile Fragilità. Le vie di crescita sostenibile.

Il mappamondo interattivo online che SACE aggiorna ogni anno delinea i profili di rischio per le imprese che esportano e investono nel mondo in circa 200 mercati esteri, avvalendosi di un set aggiornato di indicatori che valutano il rischio di credito, il rischio politico e aspetti di sostenibilità ormai inderogabili, sviluppati in collaborazione con la Fondazione Enel: cambiamento climatico, benessere sociale e transizione energetica.

«Strumenti come la nostra mappa dei rischi sono oggi più che mai indispensabili alle imprese italiane per continuare a crescere sui mercati in maniera competitiva, sana e sostenibile. I rischi del credito, politici e climatici dialogano tra loro e vanno letti in maniera integrata, ma emerge con forza il messaggio che sostenibilità e transizione sono priorità imprescindibili su cui investire per sviluppare resilienza e costruire vie di crescita futura per le aziende e per il nostro Paese», ha dichiarato Alessandra Ricci, Amministratore delegato di SACE, che ha aggiunto: «Il lavoro svolto dal nostro ufficio studi si affianca a tutte le iniziative di formazione e informazione che noi di SACE portiamo avanti per accompagnare ogni giorno le aziende italiane, soprattutto le PMI, in un contesto internazionale fluido e incerto».

«La Mappa dei Rischi 2023 evidenzia una generale stabilità del quadro dei rischi del credito globali, senza mostrare tuttavia l’auspicata inversione di tendenza dopo i marcati incrementi dello scorso anno», ha dichiarato Alessandro Terzulli, Chief Economist di SACE, che ha proseguito: «Se da un lato questa stabilità è una buona notizia perché, nonostante le circostanze geopolitiche avverse, le principali economie sono riuscite a mantenere un livello di rischio relativamente immutato, dall’altro rappresenta un’occasione persa per quelle geografie che hanno beneficiato di ampi supporti finanziari. Peggiorano i rischi politici in un contesto globale fortemente polarizzato da elementi di natura geopolitica, in particolare nella componente di violenza politica; peggiorano i rischi climatici, migliorano gli indicatori di transizione energetica».

Scenario: fonti di rischio e ciclo economico delle principali economie

Negli ultimi tre anni il contesto mondiale è stato caratterizzato da tre shock di portata straordinaria: emergenza pandemica, invasione russa dell’Ucraina con conseguente crisi energetica e alimentare, ritorno dell’inflazione sostenuta e fine delle politiche monetarie ultra-espansive; senza dimenticare i sempre più frequenti eventi naturali estremi legati al cambiamento climatico.

In questo scenario base di debolezza del ciclo economico, l’inflazione mondiale è stimata in calo attorno al 5% per il 2023, la crescita del PIL mondiale è attesa in calo all’1,3%, oltre due punti percentuali inferiore rispetto alle proiezioni pre-conflitto russo-ucraino e l’interscambio globale resterà sostanzialmente fermo secondo le stime di Oxford Economics. A risentirne maggiormente saranno i volumi degli scambi internazionali di beni e di servizi: sui primi pesa la debolezza della domanda oltre che un rallentamento fisiologico dopo le performance molto positive dello scorso biennio; i secondi continueranno a beneficiare della ripresa dei flussi turistici e delle attività legate ai viaggi e al canale dell’ospitalità. Tuttavia, un allentamento delle pressioni inflazionistiche, maggiore rispetto a quello atteso, sta aumentando la probabilità di uno scenario migliorativo.

I trend per aree geografiche, tra rischi di credito, politici e di cambiamento climatico

Di seguito un’analisi per geografie: ad ogni Paese, per ciascun indicatore, è associato un punteggio da 0 a 100 (0 è il rischio minimo e 100 il rischio massimo).

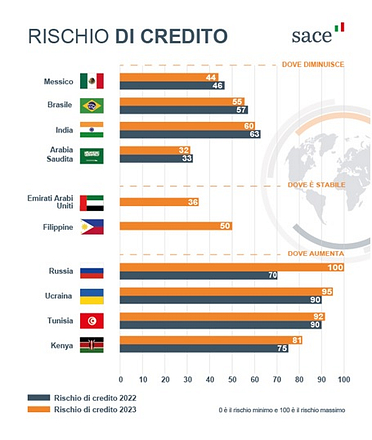

Rischio del credito. Si tratta del rischio che la controparte estera (sovrana, bancaria o corporate) non sia in grado o non sia disposta a onorare le obbligazioni derivanti da un contratto commerciale o finanziario. Dei 194 Paesi analizzati, in 57 diminuisce il livello di rischio, 72 Paesi restano stabili, mentre in 65 aumenta.

Rischio del credito. Si tratta del rischio che la controparte estera (sovrana, bancaria o corporate) non sia in grado o non sia disposta a onorare le obbligazioni derivanti da un contratto commerciale o finanziario. Dei 194 Paesi analizzati, in 57 diminuisce il livello di rischio, 72 Paesi restano stabili, mentre in 65 aumenta.

Le principali geografie avanzate presentano un profilo creditizio invariato con una crescita in rallentamento e conti pubblici frenati dall’onere del sostegno a famiglie e imprese prima per gli impatti della pandemia e ora per il caro bollette energetiche, come nel caso di Germania e Francia (stabili, rispettivamente 18 e 23). Bene Portogallo e Grecia (diminuiscono rispettivamente a 42 e 66), che lo scorso anno ha rimborsato anticipatamente il debito con il Fmi ed è uscita dal programma di sorveglianza della Commissione europea.

In Medio Oriente, le geografie produttrici di commodity dell’energia hanno registrato un immediato beneficio dall’aumento dei prezzi, con ricadute positive sulle finanze pubbliche, come Arabia Saudita (32), Emirati Arabi Uniti (36) ed Oman (62), dove lo sforzo riformatore e la disciplina fiscale hanno permesso di ridurre il debito pubblico.

In Africa, aumentano gli score in Ghana (88) ed Etiopia (93) che stanno subendo le ricadute delle politiche post pandemiche e della dipendenza dai capitali esteri. Frena anche il Kenya (81) a causa delle limitate risorse da destinare a politiche di supporto. Malgrado le esportazioni energetiche l’Egitto (83) vede peggiorare il proprio score a causa dell’impatto della guerra sull’approvvigionamento di materie prime agricole e sul market sentiment, così come Nigeria (85) e Sudafrica (67) nei quali l’attività di impresa risente di un contesto complesso. In Tunisia (92) si registra un peggioramento della situazione economica in tutti i comparti.

In Europa emergente e CSI il rischio di credito risente della pesante escalation della crisi russo-ucraina. In difficoltà la Romania (58) gravata da un più costoso import energetico, che ha costituito uno dei principali freni alla crescita e dal mancato accesso all’area Schengen.

Un caso a sé è la Turchia (84) dove il ripetuto taglio dei tassi di interesse con un’inflazione sopra l’80% ha causato una perdita di fiducia da parte degli investitori internazionali e conseguente downgrade da parte di tutte le agenzie di rating. I progressi finalizzati all’ingresso nell’Unione monetaria europea hanno favorito il miglioramento dello score del credito della Croazia (diminuisce a 55), che dal primo gennaio oltre ad aver adottato l’euro è anche entrata nell’area Shengen.

In Asia il progressivo consolidamento fiscale e una robusta crescita economica posizionano l’India (60) tra i best performer dei principali mercati globali, garantendole un miglioramento. Nuova Delhi, inserita nel Rapporto Export 2022 tra le economie dinamiche per l’export italiano di beni e con cui la Ue ha in corso negoziazioni per il raggiungimento di un accordo di libero scambio, prosegue con politiche di sviluppo infrastrutturali. Migliorano Vietnam (67) e Taiwan (23) grazie all’ottima gestione dei conti pubblici con livelli di debito inferiori al periodo pre-pandemico. Resta fragile lo Sri Lanka (98) dove l’aumento del costo della vita e la debolezza economica hanno contribuito alla crisi politica con un impatto profondo sulla solvibilità dello Stato.

Pakistan (90) e Bangladesh (82) risentono della dipendenza dai capitali esteri e della limitata capacità di finanziare il proprio indebitamento necessario per alimentare le politiche post pandemiche. Malesia (35) e Indonesia (54) hanno avuto un rilancio economico dovuto anche dall’aumento dei prezzi della produzione di materie prime energetiche. Infine i rischi bancari e corporate sono in aumento in Paesi come Thailandia (60) e Cina (50) caratterizzati da un elevato livello di debito privato. Mentre la Corea del Sud (21) e le Filippine (50) beneficiando di ampie risorse pubbliche hanno saputo affrontare le sfide causate dal protrarsi della guerra in Ucraina.

In America Latina proseguono con una buona performance di crescita Brasile (55) e Messico (44), il primo soprattutto per un sistema produttivo dinamico e il secondo segue il paso lento pero seguro della ripresa grazie alla struttura manifatturiera della sua economia. Anche l’Argentina (81) nonostante un quadro politico ed economico ancora incerto vede un miglioramento della propria dinamica debitoria e Portorico (68) e Belize (75) hanno altresì stabilizzato la propria posizione sui mercati.

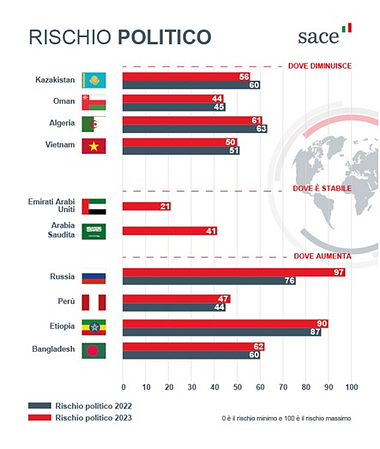

Rischio politico. Gli indicatori di rischio politico – che comprendono i rischi di guerra, disordini civili e violenza politica, i rischi di esproprio e di violazioni contrattuali e i rischi di restrizioni al trasferimento e alla convertibilità valutari – fotografano un peggioramento in un contesto globale fortemente polarizzato da elementi di natura geopolitica, in particolare nella componente di violenza politica. Dei 194 Paesi analizzati, 35 migliorano, 71 sono stabili e 88 peggiorano.

Rischio politico. Gli indicatori di rischio politico – che comprendono i rischi di guerra, disordini civili e violenza politica, i rischi di esproprio e di violazioni contrattuali e i rischi di restrizioni al trasferimento e alla convertibilità valutari – fotografano un peggioramento in un contesto globale fortemente polarizzato da elementi di natura geopolitica, in particolare nella componente di violenza politica. Dei 194 Paesi analizzati, 35 migliorano, 71 sono stabili e 88 peggiorano.

Nell’Europa emergente e CSI, il conflitto ha aumentato il rischio in Russia, Bielorussia (entrambe a 97), nell’Est d’Europa e nella regione del CSI e ha contribuito a riacutizzare anche tutte quelle tensioni già presenti in Kosovo (71), Serbia (50), Moldavia (64), Bosnia (66), Azerbaijan (59) e Armenia (65) o ad aumentare il dissenso verso regimi come in Turkmenistan (81); in Kazakistan si osserva il tentativo di prendere leggermente le distanze dalle scelte del Cremlino, con l’obiettivo di non allontanare gli interessi Occidentali che possano sostenerne la crescita (56).

In Africa, si vedono gli effetti della mancanza di materie prime alimentari e delle proteste sociali come in Tunisia, Egitto e Nigeria (dove aumentano gli score rispettivamente a 76, 71 e 84). In altri Paesi il peggioramento è legato a conflitti già presenti sul territorio. È il caso di molti Paesi dell’Africa Subsahariana dove negli ultimi due anni si è assistito a diversi colpi di stato come in Ciad (81), Guinea (85), Mali (85) e Burkina Faso (77); piuttosto che a continui scontri tra governo e ribelli come in Etiopia (90) o tra Repubblica Democratica del Congo (86) e Rwanda (52). In peggioramento anche il Sudafrica (53) la cui economia è la più industrializzata dell’area Subsahariana ma presenta criticità come profonde disuguaglianze, un mercato del lavoro scarsamente flessibile, elevati tassi di disoccupazione e un contesto per l’attività di impresa reso ancor più complesso dalle interruzioni sempre più frequenti della fornitura elettrica. Migliora l’Algeria (61) che ha incrementato le proprie entrate in valuta in seguito alla ridefinizione delle forniture globali.

Migliorano le economie del Golfo, quindi EAU (21), Arabia Saudita (41) e Oman (44) che beneficiano di maggiori disponibilità di valuta forte grazie agli introiti delle commodity.

In America Latina si fanno sentire le disuguaglianze sociali e territoriali: la polarizzazione socio-economica e la dispersione dei voti si sono riflesse nella frammentazione parlamentare e nella difficoltà per chi è al governo di fornire risposte alle istanze dei cittadini che sempre più spesso si sono risolte in rivolte sociali che non sembrano destinate a rientrare a breve come in Colombia (50) e in Brasile (50) con le recenti contestazioni elettorali, ma anche in Perù (47) scosso da episodi di violenza politica sempre più ricorrenti e intensi ed estesi ormai in un Paese fortemente diviso.

Diversamente in Asia il quadro rimane relativamente più stabile, ma non vanno trascurate le perduranti e crescenti tensioni tra Cina (41) e Taiwan (20), sebbene un confronto militare tra i due Paesi rimanga al momento uno scenario remoto considerato anche il supporto statunitense e giapponese di cui gode Taiwan e le eventuali conseguenze di un isolamento diplomatico di Pechino. Nello Sri Lanka (74) permangono le proteste originate da una crisi che ha reso insostenibili le condizioni di vita per la popolazione e sono culminate nell’abbandono della scena politica da parte della famiglia Rajapaksa, al governo dal 2005.

In questo scenario economico e politico, il rischio di cambiamento climatico segna nuovi peggioramenti, seppure con alcune differenze geografiche. È quanto emerge anche dalla lettura dei nostri indicatori, sviluppati insieme a Fondazione Enel.

Indicatori di cambiamento climatico. Il set di indicatori comprende un indicatore di rischio di cambiamento climatico che monitora le principali componenti (temperatura, fragilità idrogeologica e vento) – sempre più integrato nelle valutazioni del rischio d’impresa – a cui si aggiungono due campi di analisi: il primo di benessere sociale, che approfondisce la demografia, l’uguaglianza, il livello di salute, l’istruzione e il lavoro; il secondo, di transizione energetica, che misura lo stato di avanzamento della riconversione verso un nuovo mix energetico, quale fattore di resilienza.

Indicatori di cambiamento climatico. Il set di indicatori comprende un indicatore di rischio di cambiamento climatico che monitora le principali componenti (temperatura, fragilità idrogeologica e vento) – sempre più integrato nelle valutazioni del rischio d’impresa – a cui si aggiungono due campi di analisi: il primo di benessere sociale, che approfondisce la demografia, l’uguaglianza, il livello di salute, l’istruzione e il lavoro; il secondo, di transizione energetica, che misura lo stato di avanzamento della riconversione verso un nuovo mix energetico, quale fattore di resilienza.

Gli indicatori di transizione energetica, mostrano un parziale miglioramento trainato dalle rinnovabili, a conferma dell’irreversibilità di un processo che non solo “tiene” di fronte anche alle più complesse condizioni economiche e geopolitiche su scala globale, ma che anche rappresenta l’unica alternativa al modello energetico attuale con riferimento alla necessità urgente di trasformarlo quale elemento fondamentale nella lotta ai cambiamenti climatici e alle sue intrinseche vulnerabilità rese palesi dagli eventi degli ultimi mesi. Europa, America Latina e Asia, trainata dalla Cina, si confermano le aree di maggiore crescita nelle rinnovabili. In avanzamento anche l’America Settentrionale grazie ai progressi registrati da Stati Uniti e Canada. Il Brasile si conferma a ridosso dei Paesi più virtuosi su scala globale grazie anche al sostanziale contributo dell’idroelettrico e all’espansione del solare.

Gli indicatori di rischio climatico presentano un peggioramento nell’ultimo anno, seppure con alcune differenze dal punto di vista geografico. e i relativi impatti socio-ambientali: nell’Est Europa e CSI il rischio è limitato a Paesi come il Tajikistan (98) e il Kirghizistan (83), teatro di terremoti frequenti.

L’Asia è la più esposta al rischio di fenomeni naturali avversi a causa di temperature in aumento due volte più rapidamente rispetto alla media globale. India (94) e Bangladesh (96) sono le geografie con il più alto indice di rischio climatico dell’area e colpite da eventi ricorrenti e di forte entità in termini di perdite umane ed economiche. Così come il Pakistan (78), esposto ad alluvioni e le Maldive (83), la cui struttura insulare è minacciata. Il surriscaldamento globale espone poi alcune aree dell’Asia a fenomeni di estrema siccità, come quelli che hanno interessato la Cina (99) nei mesi estivi del 2022 danneggiando la produzione agricola e causando anche una crisi energetica nel Paese, con ripercussioni negative sulla produzione industriale.

Anche l’Africa Subsahariana riporta un cospicuo aumento degli indicatori di rischio climatico, con dinamiche differenti nei vari quadranti regionali. Eventi alluvionali hanno colpito ad aprile il Sudafrica (84) e, per tutta la seconda metà dell’anno, la Nigeria (82) e altri Paesi dell’Africa occidentale tra cui Burkina Faso (80), Camerun (38), Ciad (83), Mali (77), Niger (97), causando 1,3 milioni di sfollati. Al contrario, in Etiopia (86), Kenya (96), Somalia (86) e Tanzania (77) la siccità si protrae dal 2020 e gli score sono in aumento. Altri fenomeni riconducibili ai cambiamenti climatici, quali la desertificazione del Sahel, i cicloni che hanno colpito Madagascar (76), Malawi (99) e Mozambico (92) negli ultimi anni, l’invasione di locuste in Africa orientale nel 2020, mostrano le varie facce di un problema sempre più al centro del policy making dei governi africani, le cui economie dipendono ancora in gran parte dall’agricoltura di sussistenza.

Eventi climatici estremi mettono inoltre a repentaglio la sicurezza energetica, come in Repubblica Democratica del Congo (76), Etiopia, Uganda (69), Zambia (93) e Mozambico, che producono oltre tre quarti della propria energia tramite idroelettrico. L’ulteriore rischio è quello di un passo indietro sul fronte della transizione energetica: l’abbassamento del livello dei fiumi in Tanzania, ad esempio, sta costringendo il governo a razionare l’elettricità e a incrementare la propria produzione energetica tramite fonti non rinnovabili. Una crisi analoga, sebbene di carattere più transitorio, aveva colpito la Costa d’Avorio (61) nel 2021.

In America Latina si registra un livello non particolarmente elevato di rischio. Honduras (84), Guatemala (81), Nicaragua (70), Costa Rica (67) ed El Salvador (66) fanno parte tutti del cosiddetto corridoio secco centro-americano, una lunga fascia affetta da fasi di siccità molto ricorrenti e prolungate che a volte sono interrotte da fenomeni piovosi estremi.

Infine, in Africa, la siccità è il principale fattore di rischio climatico in particolare Egitto (32), Tunisia (32) e Marocco (37) hanno riportato un incremento dei punteggi per la scarsità idrica, che pone un tema di gestione specialmente dei contesti urbani e delle strutture turistiche.