Notiziario

SACE, presentata la Mappa dei Rischi 2022: rischi (in)soliti per tempi insoliti

04

Mar

Mar

Nella giornata di ieri, giovedì 3 marzo, SACE ha presentato la nuova edizione della sua Mappa dei Rischi, indicatore redatto annualmente dalla società del Gruppo CDP per individuare tutti i rischi e le opportunità per l’export italiano. I risultati evidenziano una diffusa stabilità nei livelli di rischio di credito globale, senza mostrare tuttavia l’auspicata inversione di tendenza dopo i marcati incrementi del 2021. I rischi politici registrano un ulteriore peggioramento rispetto allo scorso anno, soprattutto nella componente della violenza politica, anche se differenziato tra Paesi emergenti e avanzati.

A cura della Redazione

Il contesto macroeconomico globale è in fase di progressivo consolidamento e prosegue la crescita del commercio internazionale di beni che è tornato su volumi superiori a quelli pre-crisi, ma i rischi all’outlook globale restano comunque significativi. A due anni dalla diffusione della pandemia, le dinamiche di ripresa dei Paesi, sia avanzati sia emergenti, riflettono anche l’andamento delle campagne vaccinali.

La Mappa dei Rischi 2022 evidenzia una generale stabilità del quadro dei rischi del credito globali, senza mostrare tuttavia l’auspicata inversione di tendenza dopo i marcati incrementi dello scorso anno. Continua, infatti, a pesare la dinamica di crescita del debito a livello globale degli ultimi anni, accentuata dalle necessità di spesa legate all’epidemia, la cui sostenibilità può, specie in alcuni Paesi emergenti, essere messa in discussione in una fase di riorientamento delle politiche monetarie. Sotto il profilo dei rischi politici si registra un ulteriore peggioramento rispetto al 2021, soprattutto nella determinante della violenza politica in alcune aree emergenti.

È la fotografia scattata dal Focus On sulla Mappa dei Rischi 2022 – “Rischi (in)soliti per tempi insoliti: il mondo nel 2022” di SACE, il cui mappamondo interattivo online, giunto quest’anno alla 16a edizione, delinea i profili di rischio per le imprese che esportano e operano in 194 mercati esteri. Uno strumento che per il secondo anno consecutivo si avvale di un set aggiornato di indicatori che valutano, insieme ai tradizionali fattori di rischio di credito e rischio politico, anche aspetti di sostenibilità ormai imprescindibili, definiti in collaborazione con la Fondazione Enel: cambiamento climatico, benessere sociale, e transizione energetica.

«La Mappa dei Rischi di SACE rappresenta una bussola a supporto delle imprese italiane per orientarsi in un contesto internazionale, oggi più che mai, sempre più fluido e incerto. Sono passati due anni dall’inizio della pandemia e il contesto macroeconomico globale è in progressivo miglioramento, seppur in maniera differenziata tra i Paesi», ha dichiarato Pierfrancesco Latini, AD di SACE, che ha aggiunto: «Tuttavia il 2022 sarà un anno caratterizzato ancora da rischi significativi, in particolare politici, soprattutto alla luce del conflitto russo-ucraino. La strategia per l’internazionalizzazione delle imprese deve tenere conto, quindi, delle criticità sotto il profilo multidimensionale dei rischi e anche delle opportunità offerte dalla transizione energetica. In questo modo le nostre imprese potranno continuare a crescere sui mercati in maniera competitiva, sana e sostenibile».

Di seguito gli highlights:

PIL mondiale. Dopo il forte rimbalzo del Pil mondiale nel 2021 (+5,8%, ben oltre la contrazione del 3,5% registrata nel 2020), nel 2022 la crescita è attesa al 4,2%. Nonostante il contesto sia stato condizionato dal protrarsi dell’emergenza sanitaria, la progressiva implementazione dei programmi vaccinali ha consentito l’adozione di misure di contenimento dei contagi più circoscritte e limitate, rispetto a quelle generalizzate adottate all’apice della crisi, che hanno avuto un impatto negativo relativamente più contenuto sull’attività economica globale.

Inflazione e commercio internazionale. La ripresa dell’attività economica mondiale è stata trainata da solide condizioni di domanda a cui si sono contrapposte criticità dal lato dell’offerta. Tali squilibri hanno generato pressioni al rialzo sui prezzi. Nonostante le difficoltà delle catene di fornitura globali, a cui si sommano prezzi dei beni energetici ancora elevati, il volume di scambi internazionali di beni è in forte espansione. Il volume del commercio mondiale di beni è andato oltre il recupero della perdita dello scorso anno, superando i livelli pre-pandemici e, nel 2022, è atteso crescere del 4,8% (dopo il +11% in media stimato per il 2021), mentre per i servizi la crescita prevista di circa il 15% non consentirà il pieno recupero della “perdita” del biennio 2020-21. Sullo sfondo di questo scenario in cui resta un clima di incertezza ancora elevata, non passano inosservati l’aumento della povertà e delle disuguaglianze sociali e acquistano sempre più rilevanza le tematiche relative alla lotta al cambiamento climatico e alla connessa sfida della transizione energetica.

I trend per aree geografiche, tra rischi di credito, politici e di sostenibilità

La Mappa 2022, come quella dello scorso anno, mostra colori dei rischi più accesi e una diffusa stabilità nei livelli di rischio globale, senza mostrare tuttavia l’auspicata inversione di tendenza dopo i marcati incrementi dello scorso anno. Il profilo di rischio del credito delle varie aree geografiche è rimasto sostanzialmente invariato, mostrando una generale continuità con il 2021 e confermando il divario tra le fragilità dei Paesi emergenti e la maggiore solidità di quelli avanzati. Di seguito un’analisi per geografie: ad ogni Paese, per ciascun indicatore, è associato un punteggio da 0 a 100 (0 è il rischio minimo e 100 il rischio massimo).

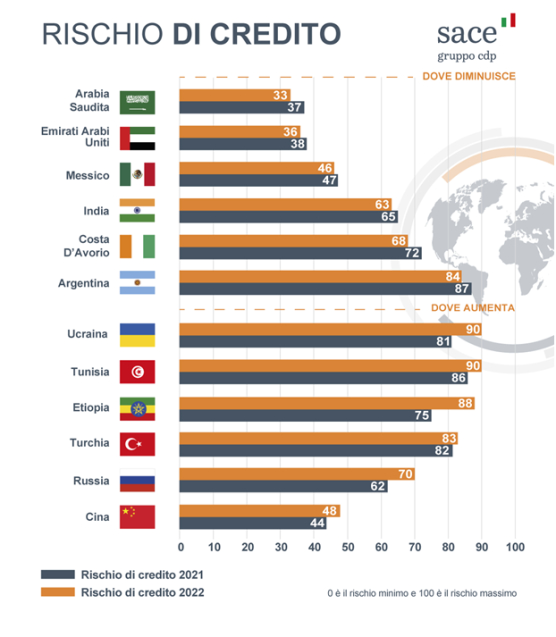

Rischio del credito. Si tratta del rischio che la controparte estera (sovrana, bancaria o corporate) non sia in grado o non sia disposta a onorare le obbligazioni derivanti da un contratto commerciale o finanziario. L’analisi resta pressoché immutata rispetto al 2021, anche se aumentano i Paesi con uno score di rischio inferiore e gli stabili. Infatti, dei 194 Paesi analizzati, in 45 diminuisce il livello di rischio, 78 Paesi restano stabili, mentre in 71 aumenta.

Le principali geografie avanzate presentano un profilo creditizio sostanzialmente invariato. Il protrarsi della pandemia non consente ai Paesi di muoversi in una direzione di consolidamento dei conti pubblici, seppure alcuni tra quelli più fragili nel 2021 presentino una timida inversione di marcia come la Grecia. Il Covid-19 per le società non finanziarie di alcuni Paesi rende ancora difficile la ripresa come in Austria, Irlanda e Israele. Resilienti Regno Unito e Spagna, grazie anche al rafforzamento delle politiche macro prudenziali, con risultati visibili anche nei contesti a maggiore incertezza nella fase pre-pandemica.

La regione subsahariana anche quest’anno presenta casi in cui il quadro delle finanze pubbliche si riflette negativamente sugli score come, ad esempio, il Kenya (da 71 a 75) che si avvicina alle incerte elezioni presidenziali del prossimo agosto con un’economia colpita dagli effetti della pandemia sul settore turistico, una situazione debitoria deteriorata e dei conti fragili con l’estero. Il Ghana (stabile a 70), con un debito pubblico ai limiti della sostenibilità, paga una difficile governabilità del Paese, con un esecutivo che manca di un pieno supporto della maggioranza parlamentare e che quindi è rallentato nel processo di un adeguato consolidamento dei conti pubblici. Il conflitto tra forze governative e i secessionisti in Etiopia, che sale da 75 a 88, sta determinando impatti negativi sull’economia, sulla popolazione e sulle già deboli finanze pubbliche, interrompendo di fatto i progressi della ristrutturazione del debito estero delineato in sede G20; mentre la Costa d’Avorio è tra le realtà più vivaci grazie anche alla riforma fiscale che incentiva l’afflusso di capitali esteri nei settori strategici.

La regione subsahariana anche quest’anno presenta casi in cui il quadro delle finanze pubbliche si riflette negativamente sugli score come, ad esempio, il Kenya (da 71 a 75) che si avvicina alle incerte elezioni presidenziali del prossimo agosto con un’economia colpita dagli effetti della pandemia sul settore turistico, una situazione debitoria deteriorata e dei conti fragili con l’estero. Il Ghana (stabile a 70), con un debito pubblico ai limiti della sostenibilità, paga una difficile governabilità del Paese, con un esecutivo che manca di un pieno supporto della maggioranza parlamentare e che quindi è rallentato nel processo di un adeguato consolidamento dei conti pubblici. Il conflitto tra forze governative e i secessionisti in Etiopia, che sale da 75 a 88, sta determinando impatti negativi sull’economia, sulla popolazione e sulle già deboli finanze pubbliche, interrompendo di fatto i progressi della ristrutturazione del debito estero delineato in sede G20; mentre la Costa d’Avorio è tra le realtà più vivaci grazie anche alla riforma fiscale che incentiva l’afflusso di capitali esteri nei settori strategici.La regione del Medio Oriente e Nord Africa ha registrato un generale miglioramento grazie ad alcune situazioni economiche piuttosto resilienti. È il caso dell’Arabia Saudita, che pur vivendo in un contesto teso dal punto di vista delle relazioni internazionali mantiene una traiettoria positiva (da 37 a 33), grazie al consolidamento dei conti pubblici e alle disponibilità finanziarie rilanciate dall’incremento dei prezzi delle commodity energetiche. Il timido recupero dei flussi turistici, favoriti anche da Expo Dubai 2022, è all’origine del miglioramento degli Emirati Arabi Uniti (da 38 a 36), ma permane ancora qualche fragilità nel settore corporate e nell’immobiliare dell’emirato di Dubai. Stabile a 60 è il Marocco grazie alla solidità istituzionale e alla ripresa economica con prospettive positive sul turismo e sull’andamento al rialzo dei prezzi dei fertilizzanti. Inoltre, il piano del nuovo Governo punta all’attrattività degli investitori esteri, ma allo stesso tempo del “Made in Marocco”. Stabile a 78 e pronto a cogliere opportunità di ripresa l’Egitto grazie al recupero della domanda globale, alla ripresa degli scambi commerciali e un timido ritorno del turismo. In controtendenza la Tunisia, che sale a 90 da 86: la crisi istituzionale ha acuito le fragilità collegate all’elevato debito.

In Europa emergente e CSI il rischio di credito risente della pesante escalation della crisi russo-ucraina. Nonostante un solido quadro fiscale e di riserve valutarie, le sanzioni imposte da numerosi Paesi a seguito della crisi con l’Ucraina ostacolano i pagamenti nelle relazioni commerciali con l’estero, impattando di conseguenza il rischio di credito delle controparti pubbliche e private della Russia (passata da 62 a 70). Gli effetti della crisi in corso si riflettono in maniera altrettanto evidente anche sul rischio di credito dell’Ucraina (da 81 a 90). Soffrono un deterioramento del rischio di credito la Bielorussia (da 82 a 88) e la Turchia (da 82 a 83): la prima per via della repressione delle manifestazioni di dissenso verso l’assetto politico autoritario e le sanzioni internazionali; la seconda per alcune criticità strutturali del Paese acuite da un contesto geopolitico di tensione. L’intera economia turca, pubblica ma soprattutto privata, presenta un elevato grado di indebitamento con l’estero e la lira, come noto, ha subito un notevole deprezzamento. Infine il Turkmenistan, che scende da 90 a 87, ma sconta la scarsa diversificazione economica e la chiusura verso i mercati esteri, ulteriormente acuita dalla pandemia.

Gli effetti economici della pandemia non hanno risparmiato una delle aree più dinamiche a livello globale come l’Asia. Peggiora lo Sri Lanka (da 86 a 96) per via dell’incremento rapido dell’onere debitorio che sta mettendo a rischio la capacità di rimborsare le passività nel breve termine; e anche le Filippine (da 48 a 50), Paese per il quale l’attrazione di capitali stranieri resta un elemento chiave di sostenibilità finanziaria, a causa degli ampi deficit fiscali e del mancato rinnovamento del contesto operativo. Seppure con dinamiche diverse e partendo da livelli di rischio del credito molto più contenuti, la presenza di un debito in crescita è alla base del deterioramento del rischio sovrano della Cina (da 44 a 48), insieme agli eventi di default che hanno interessato alcuni importanti gruppi immobiliari cinesi negli ultimi mesi del 2021. Una situazione politica tesa continua ad affossare le prospettive economiche del Myanmar (da 88 a 97), dove il persistente scontro tra forze democratiche e militari ha generato una crisi, anche umanitaria. L’India migliora da 65 a 63 ed è più preparata alla convivenza con nuove varianti del virus grazie a un forte incremento della copertura vaccinale. Elementi a favore di un outlook positivo provengono dall’incremento degli incentivi fiscali del Governo in settori chiave, come l’automotive, con l’obiettivo di orientare sempre più produzione e consumo verso veicoli elettrici, prodotti elettronici, farmaceutica e tessile.

In America Latina resta complessa la situazione della Bolivia (da 79 a 81), che ha affrontato la pandemia all’indomani di tornate elettorali convulse e con un assetto istituzionale fragile. Ancora in chiaroscuro le prospettive del Messico (da 47 a 46) e del Brasile (invariato a 57), Paesi che mantengono una crescita inferiore al potenziale: il primo, infatti, ha adottato misure anticicliche troppo limitate; il secondo registra una nuova recessione tecnica inaspettata, complice l’impennata dell’inflazione e una politica monetaria aggressiva da parte della Banca Centrale che ne hanno indebolito la domanda. Le dinamiche del debito pubblico rimangono al centro anche della delicata situazione dell’Argentina (da 87 a 84) e che si trova di fronte a un nuovo snodo cruciale alla luce dell’accordo con il Fmi. Resta invece pressoché stabile il Perù, che già prima della pandemia presentava conti pubblici in ordine e politiche economiche assennate.

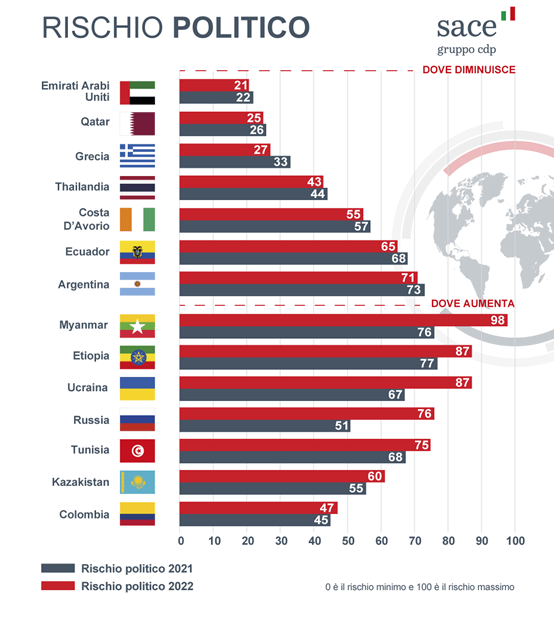

Rischio politico. Gli indicatori di rischio politico – che comprendono i rischi di guerra, disordini civili e violenza politica, i rischi di esproprio e di violazioni contrattuali e i rischi di restrizioni al trasferimento e alla convertibilità valutari – hanno segnato un aumento, anche se differenziato tra Paesi emergenti e avanzati. Dei 194 Paesi analizzati, 38 migliorano, 74 sono stabili e 82 in peggioramento. Tale deterioramento deriva dalla violenza politica nella quasi totalità delle aree geografiche. Tendenza che non stupisce se si pensa all’ampia lista di conflitti di varia natura occorsi tra il 2021 e l’inizio del 2022.

Nell’Europa emergente e CSI, il contesto politico in Russia non può non risentire del quadro sanzionatorio, attuale e atteso, e delle possibili risposte del Cremlino. In particolare, l’incremento del rischio di trasferimento è dovuto alle limitazioni alla disponibilità delle ingenti riserve valutarie del Paese, che potrebbero ulteriormente acuirsi a seguito dell’esclusione dal canale SWIFT del sistema finanziario russo. In aggiunta, pesa sul rischio di convertibilità la recente adozione da parte russa di misure di controllo sui movimenti di capitali in valuta estera. Parimenti, il rischio di esproprio aumenta sulla scia delle eventuali possibili ritorsioni sugli investitori internazionali per le sanzioni imposte a Mosca, traducendosi in azioni di confisca, senza adeguate compensazioni, o in eventi di creeping expropriation. L’Ucraina sconta in maniera evidente l’intervento militare della Russia. I reali impatti sull’economia non sono chiaramente noti, trattandosi di un evento attualmente in corso e in continua e repentina evoluzione, ma non è difficile immaginare che anche in presenza di una risoluzione rapida del conflitto, le controparti nel Paese saranno più in difficoltà a onorare i propri debiti. A parziale mitigazione di questo aspetto, va considerato il supporto finanziario internazionale a favore di Kiev. In Kazakistan le rivolte popolari contro il governo e la connessa instabilità politico-istituzionale hanno condotto al rialzo dei punteggi della violenza politica.

Nell’Europa emergente e CSI, il contesto politico in Russia non può non risentire del quadro sanzionatorio, attuale e atteso, e delle possibili risposte del Cremlino. In particolare, l’incremento del rischio di trasferimento è dovuto alle limitazioni alla disponibilità delle ingenti riserve valutarie del Paese, che potrebbero ulteriormente acuirsi a seguito dell’esclusione dal canale SWIFT del sistema finanziario russo. In aggiunta, pesa sul rischio di convertibilità la recente adozione da parte russa di misure di controllo sui movimenti di capitali in valuta estera. Parimenti, il rischio di esproprio aumenta sulla scia delle eventuali possibili ritorsioni sugli investitori internazionali per le sanzioni imposte a Mosca, traducendosi in azioni di confisca, senza adeguate compensazioni, o in eventi di creeping expropriation. L’Ucraina sconta in maniera evidente l’intervento militare della Russia. I reali impatti sull’economia non sono chiaramente noti, trattandosi di un evento attualmente in corso e in continua e repentina evoluzione, ma non è difficile immaginare che anche in presenza di una risoluzione rapida del conflitto, le controparti nel Paese saranno più in difficoltà a onorare i propri debiti. A parziale mitigazione di questo aspetto, va considerato il supporto finanziario internazionale a favore di Kiev. In Kazakistan le rivolte popolari contro il governo e la connessa instabilità politico-istituzionale hanno condotto al rialzo dei punteggi della violenza politica.Molto frastagliato il quadro del rischio di violenza politica in Africa, che tra il 2021 e l’inizio del 2022 ha contato cinque colpi di Stato militari: Ciad, Guinea, Mali, Sudan, Burkina Faso. L’Etiopia, a oltre un anno dall’inizio del conflitto tra Addis Abeba e il partito dell’etnia Tigrè, resta il principale focolaio di crisi umanitaria nel continente africano. In Tunisia si è assistito a un aumento delle proteste a causa del peggioramento degli standard di vita esacerbato dalla pandemia. I Paesi che si affacciano sul Golfo Persico mostrano una diffusa stabilità politica, sebbene sia sporadicamente aumentato il rischio di attacchi terroristici, per lo più provenienti dallo Yemen.

In America Latina, non è da escludere una nuova ondata di proteste nel corso del 2022: il calendario delle elezioni di quest’anno prevede due appuntamenti di grande rilievo: le presidenziali in Colombia nella tarda primavera e quelle in Brasile a ottobre, tradizionalmente caratterizzate da una forte polarizzazione interna e dal rischio di una riacutizzazione di tensioni politiche.

L’area asiatica riporta un livello di violenza politica relativamente contenuto, sul cui peggioramento tuttavia ha pesato la persistente conflittualità del Myanmar e le violente proteste che hanno caratterizzato Hong Kong nell’ultimo biennio. In un’ottica più di medio termine, sarà importante vedere il proseguo del confronto internazionale tra Cina e Stati Uniti: sebbene si registri un indubbio ritorno al multilateralismo non mancano contrasti tra i due grandi attori in diversi ambiti internazionali. Con l’instabilità del contesto politico in Tunisia resta alto il rischio di trasferimento e convertibilità valutaria, mentre in Argentina e Sri Lanka si rilevano problemi di natura macroeconomica per scarsa liquidità.

In questo scenario economico e politico, come una sorta di filigrana sempre più in risalto nello sfondo della Mappa, il rischio di cambiamento climatico segna nuovi incrementi. È quanto emerge anche dalla lettura dei nostri indicatori, sviluppati dallo scorso anno con Fondazione Enel.

Indicatori di sostenibilità. Il set di indicatori comprende un indicatore di rischio di cambiamento climatico che monitora i principali rischi climatici (es. alte temperature, fragilità idrogeologica e vento) e i relativi impatti socio-ambientali, a cui si aggiungono due campi di analisi: il primo di benessere sociale, approfondisce la demografia, l’uguaglianza, il livello di salute, l’istruzione e il lavoro; il secondo, di transizione energetica, misura lo stato di avanzamento e gli effetti geopolitici della riconversione verso un nuovo mix energetico, quale fattore di resilienza.

Le evoluzioni negative del clima e il loro impatto sulle risorse naturali si ripercuotono sulle popolazioni, favorendo tensioni tra le comunità locali. Ad esempio, vale per l’Africa del Nord e Subsahariana, soggetta a fenomeni di siccità e desertificazione, come in Nigeria, (in cui il rischio di violenza politica è passato da 79 a 80 e quello climatico a 79, rispetto alla media dell’area a 66), oltre a Mali, Burkina Faso e Repubblica Centrafricana, dove scontri tra pastori e coltivatori sono acuiti spesso da infiltrazioni di gruppi islamisti o forze antigovernative e sfociano in episodi di violenza. Nel Sud Est asiatico gli impatti del cambiamento climatico hanno esacerbato le già forti divisioni etnico-religiose interne, come in Bangladesh (stabile a 60 e quello climatico pari a 95 rispetto alla media dell’area di 70), dove l’aumento delle alluvioni ha provocato il dislocamento dalle aree rurali a maggioranza hindu verso le aree urbane a maggioranza islamica, determinando aspri scontri; in Indonesia (rischio politico da 79 a 78 e rischio climatico pari a 83) l’impoverimento del potenziale ittico ha incrementato gli episodi di pirateria a danno dei pescatori locali.

Come una filigrana sempre più in risalto nello sfondo della Mappa, il rischio di cambiamento climatico continua a evidenziare segnali di incremento, in particolare nelle regioni asiatiche e dell’Africa Subsahariana. Appare sempre più chiaro come, nell’ambito della lotta al cambiamento climatico e della connessa necessità di una transizione energetica, l’inazione non sia una strada percorribile. Politiche di investimento lungimiranti, infatti, potranno consolidare il continuo e tendenziale miglioramento nelle performance in materia di transizione energetica, in particolare in Europa e America Latina. Risultati incoraggianti si vedono in alcune economie latinoamericane con una forte presenza di rinnovabili come il Cile e soprattutto il Brasile, più virtuoso in materia di transizione energetica tra i membri del G20, seguito dal blocco europeo Francia, Germania e Regno Unito. Tra i grandi Paesi in posizione più arretrata rispetto alla transizione energetica troviamo Arabia Saudita e Russia, conseguenza del peso negativo della disponibilità e dell’utilizzo di materie prime fossili, come dimostrato anche dalla presenza di Paesi come Libia, Qatar, Iran e Iraq nelle ultime posizioni della classifica.

>>>>>> PER SCARICARE IL FOCUS CLICCA QUI <<<<<<