Africa, Americhe, Articoli, Asia e Oceania, Europa e Russia

Economia mondiale nel 2022: i grandi fattori da osservare con attenzione

13

Gen

Gen

In questo articolo, pubblicato originariamente in lingua inglese lo scorso 7 gennaio per The Conversation e il Forum Economico Mondiale (WEF), il Prof. Muhammad Ali Nasir si chiede se l’economia globale si riprenderà davvero nel 2022. Secondo il Centre for Economics and Business Research (CEBR), quest’anno la crescita globale dovrebbe attestarsi al 4% e l’economia mondiale raggiungere un volume-record di 100.000 miliardi di dollari. Per ora, l’unica economia avanzata ad aver già recuperato le perdite, tornando ai livelli pre-Covid, è quella statunitense. Tuttavia, sarà presumibilmente l’Asia a trainare la crescita globale ed il baricentro economico continuerà a spostarsi verso Est ad un ritmo accelerato.

di Muhammad Ali Nasir

Il 2022 sarà l’anno in cui l’economia mondiale si riprenderà dalla pandemia? Questa è stata la grande domanda sulla bocca di tutti mentre le festività giungevano a conclusione. Un elemento di complicazione è il fatto che gran parte delle ultime previsioni erano state pubblicate nelle settimane precedenti alla comparsa della variante Omicron a livello mondiale.

In quella fase, la sensazione suggeriva che la ripresa fosse davvero dietro l’angolo, con l’FMI che prospettava una crescita globale del 4,9% nel 2022 e l’OCSE del 4,5%. Queste cifre sono inferiori al 5% e 6% circa che si riteneva di raggiungere nel 2021, ma ciò rappresenta l’inevitabile rimbalzo seguito alla riapertura dopo i minimi pandemici del 2020.

Ora, con la comparsa di Omicron, quale sarà la differenza in termini economici? Già sappiamo che la nuova variante ha avuto un impatto durante il periodo prenatalizio, come dimostra il settore ricettivo britannico, che ha subito un duro colpo dal momento che molte persone evitavano i ristoranti. Nei prossimi mesi, la combinazione di maggiori restrizioni, cautela nei consumi e dipendenti in congedo per malattia probabilmente avrà un costo.

Il fatto che la nuova variante sembra più blanda di quanto si temeva inizialmente significa che probabilmente le restrizioni si alleggeriranno più velocemente e che gli effetti economici saranno più moderati di quanto avrebbero potuto essere. Israele ed Australia, per esempio, stanno già allentando le regole nonostante l’alto numero di casi. Al contempo, tuttavia, finché l’Occidente non affronterà il problema dei bassi tassi di vaccinazione in altre parti del mondo, non ci sarà da sorprendersi se una nuova variante dovesse provocare ulteriori conseguenze sulla sanità pubblica e sull’economia mondiale.

Allo stato attuale, il Centre for Economics and Business Research (CEBR), think-tank britannico, ha recentemente pubblicato alcune previsioni per il 2022, proprio poco prima di Natale. Si stima che la crescita globale possa raggiungere il 4% quest’anno e che l’economia mondiale totale raggiunga un nuovo massimo storico di 100.000 miliardi di dollari.

La questione inflattiva

Altra grande incognita è l’inflazione. Nel 2021 abbiamo osservato un’improvvisa e brusca impennata dell’inflazione indotta dalla ripresa delle attività produttive e dai colli di bottiglia nelle catene logistiche globali. C’è stato molto dibattito per capire se questa situazione si dimostrerà temporanea, e le banche centrali sono sotto pressione per garantire che non inneschi una spirale.

Fin’ora, la Banca Centrale Europea, la Federal Reserve e la Banca del Giappone si sono tutte astenute dall’alzare i tassi di interesse dai loro livelli già molto bassi. La Banca d’Inghilterra, d’altronde, ha seguito il consiglio dell’FMI e lo scorso mese ha aumentato i tassi dallo 0,1% allo 0,25%. È troppo poco per frenare l’inflazione o per attendersi che ciò produca qualcosa di positivo oltre ad aumentare il costo del denaro per le imprese e le rate dei mutui per le famiglie. Detto questo, i mercati scommettono che seguiranno ulteriori aumenti dei tassi nel Regno Unito e che anche la Fed inizierà ad aumentarli in primavera.

Tuttavia, la questione più importante in merito all’inflazione è ciò che accadrà al quantitative easing (QE). Si tratta di una linea che prevede l’aumento dell’offerta monetaria e che ha visto le principali banche centrali acquistare qualcosa come 25.000 miliardi di dollari in obbligazioni governative ed altri asset finanziari negli ultimi anni, inclusi i circa 9.000 miliardi in seguito al Covid.

Sia la Fed che la BCE stanno ancora applicando il QE e aggiungendo asset ai loro bilanci ogni mese. Al momento, la Fed sta riducendo la quota di tali acquisti con l’idea di fermarsi a marzo, avendo recentemente annunciato che avrebbe anticipato la conclusione rispetto a giugno. Anche la BCE ha detto che ridimensionerà il QE, ma è ancora impegnata a promuoverlo.

Chiaramente, la vera domanda è: cosa faranno queste banche centrali in termini pratici? Concludere il QE ed aumentare i tassi di interesse ostacolerà sicuramente la ripresa. La previsione del CEBR, ad esempio, ritiene che tutto ciò comporterà una contrazione compresa tra il 10% e il 25% nel 2022 sui mercati obbligazionari, azionari e immobiliari. Sarà interessante osservare se la prospettiva di simili sconvolgimenti costringerà la Fed e la Banca d’Inghilterra ad assumere di nuovo posizioni più accomodanti, in particolare tenendo conto della continua incertezza legata al Covid.

Politica e commercio globale

La guerra commerciale tra Stati Uniti e Cina probabilmente proseguirà nel 2022. La “Fase 1” dell’accordo tra i due Paesi, in base a cui la Cina aveva concordato di aumentare i suoi acquisti di certi beni e servizi statunitensi per un totale di 200 miliardi di dollari tra il 2020 e il 2021, non ha centrato l’obiettivo di circa il 40% (stando ai dati di fine novembre).

L’accordo è ora scaduto e il grande interrogativo per il commercio mondiale nel 2022 è se ci sarà una nuova “Fase 2”. È difficile essere particolarmente ottimisti in questo caso: Donald Trump può aver lasciato la Casa Bianca da tempo, ma la strategia di Washington sulla Cina resta distintamente trumpiana, senza alcuna significativa concessione alla controparte sotto l’Amministrazione Biden.

Altrove, le tensioni tra Occidente e Russia sulla questione ucraina e l’ulteriore escalation delle sanzioni contro Putin possono avere conseguenze per l’economia globale, non da ultimo per la dipendenza dell’Europa dal gas russo. Più impegno vedremo su entrambi i fronti nei prossimi mesi, tanto meglio sarà per la crescita.

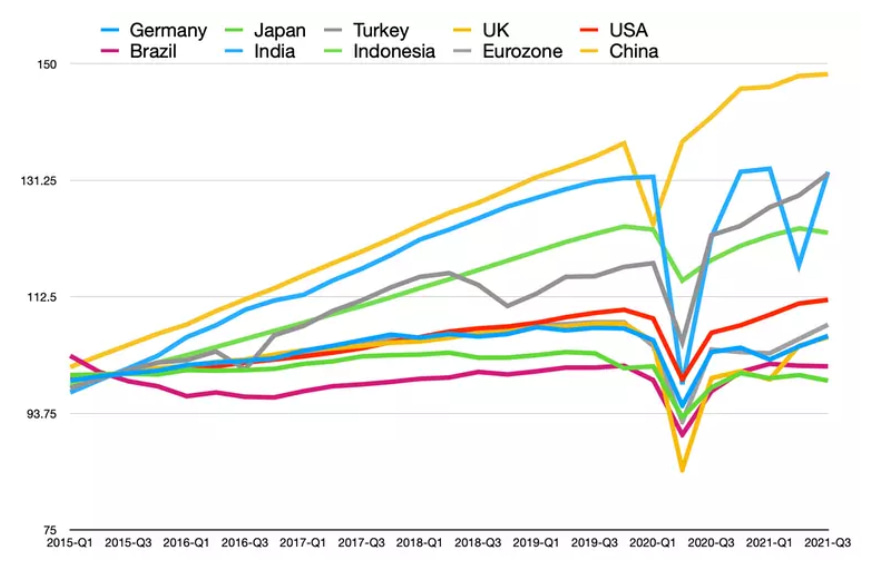

Qualsiasi cosa accada sul piano politico, è chiaro che l’Asia reciterà un ruolo molto importante per le prospettive di crescita di quest’anno. Fino al terzo trimestre del 2021, economie di peso come Regno Unito, Giappone ed Eurozona erano tutte ancora al di sotto dei livelli pre-pandemici, in base ai più recenti dati disponibili. L’unica grande economia avanzata ad aver già recuperato le perdite patite nel 2020 e riguadagnato le sue dimensioni pre-Covid è quella statunitense.

Crescita economica per Paese dal 2015

Image: OECD data

Dal canto suo, la Cina ha gestito bene la crisi pandemica, anche se con stringenti misure di controllo, e la sua economia ha raggiunto una crescita solida a partire dal secondo trimestre del 2020. Ha fatto i conti con un mercato immobiliare pesantemente sovra-indebitato ma ha affrontato questi problemi relativamente senza intoppi.

Sebbene permanga l’incertezza sulla portata dei problemi di debito della Cina per quest’anno, alcuni esperti, tra cui gli analisti di Morgan Stanley, sostengono che il forte export, le accomodanti politiche monetarie e fiscali, il sollievo del settore immobiliare ed un approccio leggermente più elastico alla decarbonizzazione comporteranno una performance rispettabile.

L’India, la cui economia ha subito una recessione “a W” durante la pandemia, sta mostrando un solido trend positivo con una crescita attesa all’8,5% per l’anno a venire. Ritengo inoltre che l’Asia emergente si farà carico della crescita globale nel 2022 e che il baricentro economico mondiale continuerà a spostarsi verso Est ad un ritmo accelerato.

Traduzione a cura della Redazione

© Riproduzione riservata